Numa manhã cinzenta de fevereiro, num cartório apertado atrás do prédio da Receita, uma mulher na casa dos sessenta encara uma pilha de papéis que não reconhece. O marido morreu há três meses. Ela ainda dorme do lado dele na cama. Veio achando que iria apenas assinar “alguns formulários” e, enfim, tentar seguir em frente.

O que ela encontra, porém, é um labirinto jurídico gelado. Artigos secos, remissões, uma lei nova da qual ela nunca tinha ouvido falar. O tabelião pigarreia, ajeita os óculos e explica, em voz baixa, que as regras fiscais mudaram. A casa, as economias, tudo o que construíram em quarenta anos - de repente, nada parece tão simples quanto parecia.

O mais estranho? Ninguém a avisou.

Quando uma lei de fevereiro muda, em silêncio, as regras do luto

Todo ano, milhares de casais vão dormir com a certeza de que “se acontecer alguma coisa, fica tudo com meu cônjuge”. Soa óbvio, quase natural. Vocês dividem a vida, a prestação da casa, a conta da Netflix. E, sem perceber, assumem que também dividem o destino dos bens.

Aí entra uma lei discreta, votada em fevereiro e escondida em linguagem técnica, que desloca algumas linhas no código tributário. Nada cinematográfico. Sem debate na TV. Sem manchetes raivosas. Só uma alteração sutil na forma de calcular e tributar heranças - sobretudo quando o cônjuge sobrevivente não está plenamente amparado por um pacto antenupcial ou por um testamento.

No papel, ninguém “toma” o seu dinheiro. Na vida real, o Fisco ganha espaço, e o seu cônjuge fica mais desprotegido do que você imagina.

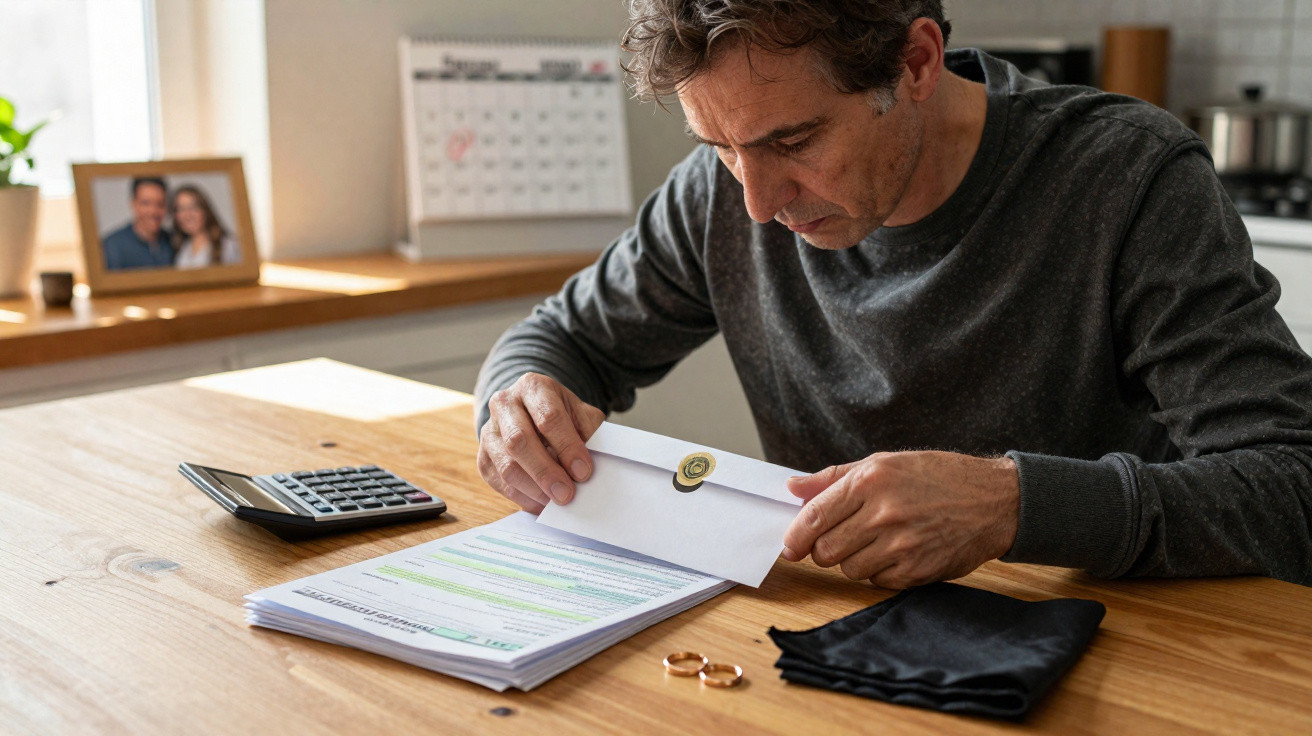

Veja o caso de Marc e Elise, um casal absolutamente comum, na casa dos cinquenta, casados sem contrato especial, com dois filhos adultos. Ele morre de repente, vítima de um ataque cardíaco. Eles tinham uma casa pequena, alguma poupança, seguro de vida - nada extravagante. Elise acredita que vai “herdar tudo” e depois resolve com os filhos, num almoço de domingo.

Sentada diante do tabelião, ela descobre outra realidade. Com novas regras de avaliação, prazos mais apertados, bens reclassificados e opções fiscais que mudaram discretamente desde aquela lei de fevereiro, a parcela de imposto sobe como uma maré silenciosa. E ela precisa escolher rápido entre arranjos sucessórios que nunca tinha ouvido falar. Um protege os filhos. Outro favorece o caixa do Estado. Um terceiro a protege apenas em parte. Nenhum entrega aquilo que ela achava que já era dela.

No fim, ela consegue ficar com a casa, mas é obrigada a vender um apartamento de investimento - que seria a base da aposentadoria do casal - apenas para pagar a conta.

O que aconteceu com Elise não é uma armadilha exótica. É o resultado previsível de um sistema que, aos poucos, vem deslocando o equilíbrio em direção ao Tesouro, sob rótulos como “harmonização” e “modernização”. Quando a legislação tributária se mexe, raramente deixa claro quem perde no comunicado oficial.

Com o tempo, isenções encolhem, abatimentos ficam congelados enquanto o valor dos imóveis sobe, e a forma de avaliar patrimônio muda. Então chega essa lei de fevereiro, sem alarde, apertando mais alguns parafusos. Não é um golpe brutal - mas é o suficiente para empurrar muitos inventários para faixas mais tributadas, especialmente onde os preços dos imóveis dispararam.

É o que alguns especialistas em sucessão chamam de confisco invisível: ninguém aparece para tomar a sua casa, mas uma parte do que você julgava que iria para o seu cônjuge evapora para os cofres públicos, antes mesmo de o luto esfriar.

Como reagir: pequenos gestos que mudam tudo

Existe um jeito de não acordar um dia diante de um cartório e descobrir que uma lei silenciosa de fevereiro reescreveu o seu futuro. Você não precisa virar especialista em impostos. Precisa, com calma e antecedência, fazer aquilo que a maioria dos casais empurra sem fim: dedicar uma hora para desenhar o que realmente aconteceria se um de vocês morresse amanhã.

Um método prático é quase infantil de tão simples. Pegue uma folha e faça três colunas: “O que temos”, “Em nome de quem está”, “Quem receberia se eu morrer primeiro”. Depois, leve essa folha a um tabelião ou a um consultor de sucessão e faça uma pergunta direta: “Onde, exatamente, o imposto morde?”

Esse único exercício costuma mostrar que aquilo que você tratava como rede de proteção do seu cônjuge é, muitas vezes, uma rede montada para o Fisco.

Todo mundo conhece a sensação de pensar: “Depois eu resolvo a papelada”. Sempre há um plano melhor para o sábado do que falar de morte e alíquotas. E, sendo honestos, ninguém faz isso no dia a dia.

O problema é que a lei não espera você estar pronto. Ela muda no meio do inverno, em corredores do Parlamento, com um texto propositalmente entediante, e de repente a regra padrão já não favorece o seu parceiro como você supunha. Quem adia um testamento, uma mudança de regime de bens, ou até a simples atualização de beneficiários no seguro de vida entrega as chaves do patrimônio sem perceber.

O choque do cônjuge sobrevivente costuma misturar luto e sensação de traição: “Por que ninguém nos avisou?” A resposta é dura: porque o sistema conta com o seu silêncio.

“No papel, os cônjuges estão protegidos”, suspira um tabelião de Paris com quem conversei. “Mas cada ajuste fiscal novo tira um pouco mais de espaço deles, e quase ninguém percebe. O Estado não precisa desapropriar. Ele só encarece o preço do luto.”

- Atualize cláusulas de beneficiário em seguro de vida, previdência e planos de poupança a cada 3–5 anos, especialmente após casamento, divórcio ou nascimento.

- Peça ao seu tabelião que simule o seu inventário como se você morresse amanhã, pela lei vigente, com números reais e imposto real.

- Avalie um pacto antenupcial sob medida ou uma doação entre cônjuges para reforçar a parte do sobrevivente, em vez de depender só do padrão legal.

- Faça um testamento curto e claro, mesmo que você ache que “está tudo óbvio”, e guarde uma cópia em um lugar ao qual seu cônjuge acesse rapidamente.

- Converse sobre dinheiro e morte pelo menos uma vez com seu parceiro, antes que doença ou idade tornem esse diálogo pesado e apressado.

Uma nova fratura social: quem sabe, e quem descobre tarde

Por trás dessa lei de fevereiro e dos ajustes fiscais anteriores, há uma linha inquietante dividindo a sociedade. De um lado, famílias acompanhadas por advogados, tabeliães e gestores patrimoniais, que se adaptam rapidamente a cada medida nova. De outro, a maioria, que só descobre tarde demais que o chão mudou sob os pés.

Quem “está por dentro” reorganiza bens, redistribui patrimônio em vida, usa seguro de vida de forma otimizada e estruturas com usufruto. Os demais se apoiam em bom senso e crenças vagas: “O cônjuge sobrevivente está protegido”, “Os filhos resolvem”, “A gente nem tem tanto assim”. Essas frases acalmam. E, cada vez mais, ficam desatualizadas.

A lei já não perdoa ingenuidade. E o fosso entre quem consegue proteger o parceiro e quem vê um terço do esforço virar imposto aumenta em silêncio, como uma rachadura sob tinta nova.

Quanto mais o Estado aperta a mão sobre heranças, mais empurra as famílias para transmissões mais cedo e mais estratégicas. Doar em vida, em vez de deixar para depois da morte. Passar a nua-propriedade aos filhos e manter o usufruto. Usar o seguro de vida para direcionar capital ao cônjuge e reduzir a pressão tributária sobre os filhos mais adiante.

A maior parte das pessoas não faz nada disso, porque ninguém explica sem jargão. Elas aprendem, no pior momento possível - quando alguém querido acabou de morrer - palavras como “propriedade plena”, “usufruto”, “herdeiros necessários” e novos métodos de cálculo. Quem teve o reflexo de procurar um profissional, nem que fosse uma única vez, joga em outra divisão. A lei é igual para todos; o impacto, não.

Essa é a injustiça silenciosa desses ajustes de fevereiro: oficialmente neutros, na prática regressivos para quem está desorganizado ou exausto.

Em termos bem diretos, algumas mudanças recentes fazem com que, para muitos casais casados, o Fisco vire uma espécie de terceiro herdeiro silencioso - aquele que não aparece nas fotos de família, mas leva uma fatia concreta. Não porque o Estado seja cruel por natureza, e sim porque equilibrar orçamento público costuma passar por medidas técnicas que ninguém entende até ser tarde.

Há uma ironia amarga nisso. Políticos repetem que a família é “a base da sociedade”. Ao mesmo tempo, o arcabouço legal da herança empurra essa base a ficar mais jurídica, mais contratual, mais obrigada a brigar por algo que antes parecia garantido: o cônjuge em primeiro lugar.

Nas entrelinhas da lei de fevereiro - e das que vieram antes - surge um recado novo: amor não protege seu parceiro aos olhos do código tributário. Papel protege.

Abrir os olhos antes de chegar o envelope da Receita

Depois que você entende como uma linha num texto obscuro de fevereiro consegue desviar parte do trabalho de uma vida para longe do seu cônjuge, é difícil fingir que não viu. Você passa a olhar de outro jeito para os formulários assinados sem leitura, para os e-mails da seguradora arquivados, para as cartas anuais do fundo de previdência que parecem complicadas demais.

Falar de morte com quem divide a vida não é romântico. Pode ser desajeitado, até brutal. Mas contar com a ideia de que, quando a hora chegar, a lei naturalmente ficará do seu lado é um conforto frágil. Hoje, o gesto real de proteção não é um discurso sobre “para sempre”. É uma ida ao cartório, um café entre duas assinaturas, algumas palavras a tinta preta dizendo: “Se eu for primeiro, é isso que eu quero para você.”

Num mundo em que o Fisco avança em silêncio, linha por linha, a única defesa de verdade é a clareza. E ela começa antes do luto, não depois.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Lei de fevereiro desloca o equilíbrio tributário | Ajustes fiscais discretos aumentam a fatia potencial de impostos na herança, sobretudo quando não há proteções específicas para o cônjuge. | Ajuda o leitor a perceber que as regras “padrão” talvez já não resguardem o parceiro como ele imagina. |

| Preparação vence a surpresa | Ferramentas simples (mapeamento de bens, simulações, cláusulas de beneficiário atualizadas, testamentos) podem neutralizar parte desse confisco invisível. | Oferece alavancas concretas para proteger o cônjuge sobrevivente de uma pressão tributária inesperada no pior momento. |

| Orientação cria uma nova desigualdade | Famílias com apoio jurídico e tributário se adaptam rápido, enquanto outras só sentem o impacto depois de uma morte. | Incentiva o leitor a entrar no grupo “informado” com uma ou duas consultas profissionais bem direcionadas. |

Perguntas frequentes:

- Pergunta 1 Essa lei de fevereiro significa que o Estado pode “tomar” a herança do meu cônjuge?

- Resposta 1Ninguém vem confiscar seus bens diretamente. A mudança atua na forma de calcular e tributar o inventário, o que pode reduzir o que, na prática, termina nas mãos do seu cônjuge.

- Pergunta 2 Somos casados sem contrato. Isso basta para proteger quem fica?

- Resposta 2Não necessariamente. O regime padrão oferece alguma proteção, mas o efeito real depende dos seus bens e dos filhos. Uma doação entre cônjuges ou um testamento pode melhorar muito a situação de quem sobrevive.

- Pergunta 3 A gente não tem muito. Precisamos mesmo nos preocupar?

- Resposta 3Mesmo inventários modestos podem ser desestabilizados por regras de imposto e de avaliação, principalmente quando a maior parte do patrimônio está no imóvel em que o cônjuge sobrevivente quer continuar morando.

- Pergunta 4 Qual é o primeiro passo concreto para fazer amanhã?

- Resposta 4Liste seus bens em três colunas (o quê, em nome de quem está, quem receberia) e leve essa folha a um tabelião para simular o seu inventário pela lei vigente.

- Pergunta 5 Seguro de vida ainda é uma boa forma de proteger o cônjuge do imposto?

- Resposta 5Muitas vezes, sim - desde que as cláusulas de beneficiário estejam atualizadas e adequadas à sua situação familiar e idade. Um profissional pode verificar se seus contratos continuam alinhados às regras mais recentes.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário